En spilleforening lovede +/- 30% i årligt afkast – og medlemmerne måtte ikke fortælle andre om foreningens eksistens og at de investerede i denne. Nu er foreningens bagmænd anklaget for svindel for mindst 573 mio. kr. og to er varetægtsfængslet. Mistanken er, at foreningen blot har været et pyramidespil, hvor nye penge, der er kommet ind i foreningen, er blevet anvendt til at udbetale “afkast” til de eksisterende investorer. Det er ifølge Børsen bl.a. formueende erhvervsfolk der har investeret i selskabet. Vær altid på vagt, når der stilles høje afkast i udsigt, og når der tilmed er en fortrolighedsklausul som her, bør alle alarmklokker ringe. I den internationale finanssektor har man et ordsprog: If something seems too good to be true – it is too good to be true. Jeg udtaler mig til Børsen om det i denne artikel

Bør du investere i obligationer igennem danske obligationsinvesteringsforeninger eller ved at investere direkte i enkelte obligationer? Jeg anbefaler at investere direkte i enkelte obligationer for den del af formuen, du ønsker at placere i obligationer

I danske obligationsinvesteringsforeninger er omkostningerne ret høje. De omkostninger undgår man ved at investere direkte i danske obligationer. Men hvad så med risikoen ved at investere i nogle få obligationer og ikke sprede investeringerne på et stort obligationsindeks – ligesom jeg anbefaler på aktier? Det er der flere gode grunde til. Der findes ikke et anerkendt dansk obligationsindeks, så alene af den grund er det ikke bare ligetil. Dernæst er danske realkredit- og statsobligationer noget af det mest solide, man overhovedet kan sætte sine penge i. Statsobligationer findes der ikke så mange af mere efter, at den danske statsgæld er reduceret til næsten ingenting i forhold til, hvad det var tilbage i 80’erne. En konsekvens af det er, at det danske obligationsmarked hovedsageligt består af realkreditobligationer. Det danske realkreditsystem er helt unikt solidt og sikkert. Derfor er den bedste måde at investere i danske obligationer at investere direkte i realkreditobligationer og derved minimere omkostningerne.

Store tab på obligationer i 2021-22 får investorer til at overveje at gå mere i aktier og sælge ud af obligationsbeholdningen. Frederiksberg Finansrådgivning anbefalede ikke obligationer i de år, men investering i aktier og en kontantbeholdning istedet for obligationer. I dag, hvor den 30 årige obligationsrente er 5%, er obligationer igen mere attraktive, men aktier forventes fortsat at give det bedste afkast på lang sigt.

Aktier har været en langt bedre investering end obligationer de sidste tre år. Trods store fald i aktiemarkederne i forbindelse med først Corona og derefter Ukrainekrigen, har det globale aktiemarked givet et positivt afkast på 12% i perioden 2020-22, målt på MSCIs globale indeks. Det samme gælder ikke for obligationer, der har set store tab. Målt på Nykredits Realkreditindeks var afkastet på danske obligationer -19% i perioden.

I Børsens artikel om afkastet i danske investeringsforeninger i 2022 udtaler jeg mig om dette. ECB (Den europæiske Centralbank) købte massivt op i obligationsmarkedet under Coronakrisen og det bragte kunstigt obligationsrenterne ekstremt langt ned. I januar 2021 var den 30 årige realkreditrente nede på 0,6%. Det var åbenbart, at obligationsrenterne på det tidspunkt kun kunne stige og at risikoen for tab på obligationer var langt større end muligheden for et positivt afkast. Det eneste rigtige på det tidspunkt var, at have de penge stående kontant, man under normale omstændigheder ville sætte i “sikre” obligationer. På trods af dette fortsatte banker med at anbefale investering i obligationer.

Størstedelen af investeringer i ETF fonde, der har den europæiske UCITS standard, bliver investeret i bæredygtige fonde. Det viser en ny rapport fra Blackrock, der er verdens største ETF udbyder. I 4. kvartal 2021 blev hele 90% af alle nyinvesteringer placeret i bæredygtige ETF fonde. I hele 2021 blev der investeret $77 mia. i bæredygtige ETF fonde, hvilket svarer til 55% af det samlede inflow i ETF’er. Børsen bringer en artikel, hvor jeg udtaler mig om det store inflow i ESG ETF’ere (se link nederst i artiklen)

Tallene viser, at interessen for at investere i bæredygtige fonde er særdeles stor. Og der er god grund til at interessere sig for bæredygtige fonde, da de historisk har givet et højere afkast. MSCIs ældste bæredygtighedsindeks MSCI World SRI indeks har siden 2007 haft et merafkast på 39% i forhold til MSCI World. Det taler for sig selv.

I dag er udbuddet af ETF indeks fonde med en bæredygtighedsscreening stort, så omkostningerne er virkelig kommet ned. Man sammensætte en global portefølje af ETF’er med screening for FNs kernekonventioner og CO2 reduktion med 0,10% i årlige omkostninger.

Der er også særdeles gode muligheder for at investere i bæredygtige ETF indeks fonde for danske privatinvestorer. På Skats nye liste over investeringsselskaber, der beskattes som aktieindkomst, er der i 2022 registreret 120 nye ETF indeks fonde. 36% af de nye ETF fonde har et bæredygtighedselement hvor de enten opererer indenfor grøn energi eller har en bæredygtighedsscreening på det indeks, de følger. Det svarer til billedet på det europæiske marked som helhed, hvor det også er godt en tredjedel af de nye ETF fonde, der har en bæredygtighedselement.

Børsen bringer d. 11.02.22 en artikel, hvor jeg udtaler mig om emnet. Læs artiklen her.

Jyske Invest har i et snuptag fjernet sporene af 6 af deres største investeringsforeningers dårlige afkast. Børsen bringer en artikel, hvor jeg udtaler mig om Jyske Invests fusion af 61% af deres aktieinvesteringsforeninger, der inkluderer JI Danske Aktier JI Europæiske Aktier og JI USA Aktier. Alle slås sammen i én global investeringsforening. De, der har investeret i JI Danske aktier, har nu pludselig fået en global aktieinvesteringsforening i stedet.

De lave afkast er ikke i småtingsafdelingen. Børsen angiver, at afkastet i Jyske Invest investeringsforeningerne er mellem 13% og 74% dårligere end det indeks, de bruger som benchmark. Dette er endnu et eksempel på, hvorfor investering gennem bankers investeringsforeninger ikke blot er dyre, de har også givet et betydeligt lavere afkast end tilsvarende indeks ETF fonde. Den nye Jyske Invest Bæredygtige Aktier Investeringsforening har en årlig omkostningsprocent på 1,77% – En solid global investeringsportefølje med bæredygtighedsscreening kan fås med en omkostningsprocent på 0,14%.

I 1. halvår 2021 var der et inflow i ETF fonde globalt på 4164 mia. kr. Det er dobbelt så meget som i 1. halvår 2020. Investering gennem ETF fonde giver en god og effektiv spredning af investeringer til omkostninger, der er under 1/10 af omkostningerne i en typisk investeringsforening. En solid ETF portefølje med UCITS godkendte indeks ETF’ere kan sammensættes med en omkostningsprocent på 0,11. Samtidig går man ikke på kompromis med afkastet, da indeksfonde i gennemsnit giver et bedre afkast end aktive investeringsfornde. Men selv om man investerer i indeks ETF’ere slipper man ikke for at foretage aktive allokeringsbeslutninger i omkring hvor stor en eksponering man vil have i f.eks. amerikanske aktier, der udgør næsten 70% i MSCI’s verdensindeks. Jeg udtaler mig til Børsen omkring dette d. 20. juli 2021. Læs artiklen her Læs mere om ETF investering: ETF investering Overvejer du at udskifte dine dyre investeringsforeninger med ETF fonde er du ikke den eneste

“When you are in trouble double”, er et meget brugt ordsprog i investeringsverdenen. Det kan være den rigtige strategi i nogle tilfælde, og en meget risikabel strategi i andre tilfælde.

Hvis man investerer i brede indeks med f.eks. ETF fonde, kan det være en virkelig fornuftig strategi at købe op, når aktiemarkederne falder. Selv ved de største og længst varende kriser, som Finanskrisen, er markedet tilbage på top-niveau fra før krisen efter 5-6 år.

Det er straks en anden historie, hvis man har investeret i enkelt-aktier. Mange aktier er aldrig kommet tilbage til tidligere tiders høje kurser efter store fald. Det gælder f. eks. Norwegian, Neurosearch, B&O – blot for at nævne nogle få.

De nordiske lande halter langt bagefter udviklingen i USA og det øvrige Europa, når det gælder investering i ETF . I Børsens artikel giver jeg mit bud på hvorfor.

En ny rapport fra DWS om udbredelsen af ETF fonde viser en stigning på 25% i ETF markedet i 2020.

Markedet for ETF’er med en bæredygtig screening, såkaldt ESG screening så en eksplosiv vækst på 223% i 2020. I 2019-2020 er der lanceret en række nye indeks ETF’er med bæredygtig screening, som gør det muligt at investere i brede, bæredygtige indeksporteføljer meget lave omkostninger.

Danmark halter bagefter både Europa og USA i brugen af ETF fonde. Danske banker rådgiver typisk deres kunder til at investere i bankens egne, dyre investeringsforeninger fremfor de langt billigere ETF indeks fonde. Det sker på trods af at 8 af 10 investeringsforeninger giver et lavere afkast end de sammenlignelige indeksfonde.

Investering i temafonde er eksploderet i 2020, viser en ny Morningstar rapport. Hvad er årsagen og er det en klog måde at investere på? Børsen bringer en artikel, hvor jeg bidrager med min vurdering af disse spørgsmål.

Igennem 2020 er inflow fordoblet til 207 mia. USD fra 127 mia. USD i de foregående 9 år. Mange private investorer investerer tematisk, da der er en mindre risiko ved at investere i en fond, end i en enkelt aktier, men synes det er sjovere at investere i en canabis fond eller i Nanoteknologi end i brede indeks fonde. Nogle af de tematiske fonde er investeret i så smalt et segment, at de har meget høje ejerandele i enkelte aktier – de kan eje helt op til 20-30% af aktierne i et selskab. Det kan gøre det svært at komme ud af sin investering, hvis markedet lige pludselig falder kraftigt.

Over 15 år er det kun 22% af de tematiske fonde, der har givet et bedre afkast end markedet og mere end halvdelen af fondene (57%) er lukket ned – fonde lukker typisk ned pga. dårlige afkast. Tallene fortæller med al tydelighed, hvilken risiko man påtager sig i tematiske fonde.

Investerer man i temafonde, skal man være bevidst om, at det er højrisiko og kun gøre det for en mindre del af sin portefølje. Maks.10-20% af en portefølje bør være investeret i temafonde.

Vil man investere bæredygtigt, er dyre investeringsforeninger ikke den eneste vej. Passive ESG (Bæredygtig) Screenede investeringsfonde, ETF’er, er en langt billigere måde. Jeg anbefaler bæredygtige ETF’er, der foretager “best in class” screenings, hvor de ikke fuldstændig udelukker en enkelt sektor. F.eks. fravælger de ikke hele kemisektoren, men investerer i de kemiaktier, der har den laveste CO2-udledning pr. produceret enhed. Det giver selskaberne et kraftigt incitament til at ligge i den gode ende på f.eks. CO2 regnskab.

Børsen har i dag en artikel om Curo Capitals grønne investeringsforening, der har en ÅOP (Årlig Omkostnings Procent) på 1,02%. I samme artikel argumenterer jeg for at investere i ESG Screenede ETF’er i stedet, der har en omkostningsprocent på ned til 0,07%. Læs Børsens artikel

Bankernes negative renter får private såvel som virksomheder til at øge investering i aktier. Dette udtaler jeg mig om til Dagbladet Børsen. Har du en investeringshorisont på 4-5 år, er det fornuftigt at investere i aktier, når der investeres i en veldiversificeret portefølje. Hold samtidig skarpt øje med omkostningerne. Læs Børsens artikel her

“Danske aktieforvaltere flopper i turbulent coronaår” skriver Dagbladet Børsen. Jeg bidrager i artiklen med min vurdering af Standard & Poors seneste undersøgelse af investeringsforeninger og fondes manglende evne til at slå markedet. Undersøgelsen bekræfter, at den bedste investeringsstrategi har fokus på indeksinvestering og omkostninger. Læs Børsens artikel her

Den hurtige børsgevinst på en gratis handelsplatform. Det lyder besnærende. Men børsregel nummer ét er, at intet er gratis. Jeg udtaler mig til Børsen om den nye handelsplatform Etoro. Platformen tilbyder kurtagefri handel med amerikanske aktier, men tjener deres penge mange andre steder. Bl.a. et månedligt inaktivitetsgebyr på 10 dollar efter 12 måneder, daglige høje omkostninger ved at handle risikable og uigennemsigtige CFD’ere. Læs hele artiklen her:

63% af aktivt forvaltede investeringsforeninger, der investerer i amerikanske aktier havde 30.06.20 et dårligere afkast end benchmark (S&P 500). Målt over 5 år er tallet 78%. Når man hertil lægger, at aktivt forvaltede investeringsforeninger har årlige omkostninger på typisk 1,5-2,5% og en indeksforening, S&P 500 ETF, har årlige omkostninger på kun 0,07%, er det svært at finde argumenter for at investere i bankernes aktivt forvaltede investeringsforeninger. Jeg har udtalt mig til Børsen omkring en ny undersøgelse af indeks-investering vs. investering i aktive investeringsforeninger. Se nedenfor

Formuepleje tager afkastafhængigt honorar på 10% – udover et fast årligt honorar på 2,4%. I USA forbød man allerede i 1940 afkastafhængigt honorar til private investorer – med god grund.

Jeg bliver jævnligt spurgt af kunder, hvorfor jeg ikke tager et afkast afhængigt / resultathonorar for min investeringsrådgivning. Bag spørgsmålet ligger der for nye kunders vedkommende usikkerheden om, hvorvidt et resultathonorar vil give mig et større incitament til at investere, så det giver det bedste afkast.

Når formueforvaltere tager afkastafhængigt honorar, er det ikke til kundens fordel. Resultathonorar giver formueforvalteren et stærkt incitament til at tage ekstra meget risiko i sine investeringer. Hvis det går godt, kan forvalteren score svimlende summer. Hvis det går dårligt, er det kundens tab og forvalteren får stadig sit faste honorar. På grund af denne asymmetri er afkastafhængigt honorar på investeringsprodukter til almindelige private investorer forbudt i USA. Kun privatinvestorer med mere end $ 1 mio. eller med speciel indsigt i investeringsrisici må afkræves afkastafhængigt honorar i USA.

Honorar, der er baseret på den forvaltede formues størrelse, varetager både investeringsrådgiverens og kundens interesse. Et positivt afkast giver forvalteren en større formue at forvalte og dermed et højere honorar. Samtidig vil et negativt afkast give forvalteren en lavere formue at forvalte og dermed lavere honorar. Denne model er symmetrisk, fair og giver forvalteren et absolut tilstrækkeligt incitament til at få kundens formue til at yngle.

Bankerne kritiseres voldsomt i medierne i øjeblikket for at sælge investeringsprodukter, hvor bankerne selv forventer et afkast på 0%. Hvis du istedet søger uvildig rådgivning og investerer i indeks ETF’ere, vil du typisk få bedre afkastmuligheder, en lavere risiko for tab og samtidig kunne spare 30-60.000 kr i årlige omkostninger. De udskældte bankprodukter er bl.a. Nordeas Premium Portefølje moderat og Danske Banks Flexinvest Fri. Er du investeret i et af disse produkter, koster det dig typisk 1,7-2,5% årligt. Har du 3 mio. kr. investeret, er de årlige udgifter til banken 51-75.000 kr.

Har du banken til at forvalte dine ratepensions- og alderspensionsinvesteringer, vil billedet være det samme: Forventning om et afkast nær 0% og omkostninger på 1,7-2,5% årligt.

De meget lave obligationsrenter er hovedårsagen til bankernes lave afkastforventninger for deres investeringsforeninger. Den 30-årige realkreditrente er på 1% og samtlige statsobligationer giver negativ rente. Derfor er der meget ringe muligheder for et positivt afkast på obligationer – der er tværtimod en risiko for store kurstab på obligationer, når renten igen stiger til et mere normalt niveau. Når bankerne på trods af risikoen rådgiver kunderne til at investere i investeringsforeninger med obligationer, hænger det sammen med, at bankerne ikke yder uvildig rådgivning. Banken tjener ikke penge på at rådgive kunden til at lade den del af formuen, der skal investeres med lav risiko, stå kontant – tværtimod, så taber bankerne penge på, at kunderne har penge stående kontant.

En anden årsag til de forventede lave afkast på bankernes investeringsprodukter er de høje omkostninger til såkaldt aktiv forvaltning. De højere omkostninger kunne være godt givet ud, hvis bankernes investeringsforeninger kunne give et højere afkast end markedsafkastet. Men det har ikke vist sig at være tilfældet. Det uafhængige analyseinstitut Morningstar har gentagne gange påvist, at de fleste aktivt forvaltede investeringsforeninger giver et dårligere afkast end markedsindekset. ETF indeksinvestering har igennem mange år vist sig at give et bedre afkast, fordi de giver et markedsafkast og har meget lave omkostninger. Bankernes indtjening på at rådgive om ETF investering er kun en lille brøkdel af, hvad de tjener på at rådgive om investering i deres egne investeringsforeninger. Derfor rådgiver de typisk ikke om ETF investering.

Kontakt Frederiksberg Finansrådgivning for et uforpligtende møde om uvildig rådgivning på tlf. 2527 7429 eller skriv til os her

Kunder investeret i Nordeas investeringsprodukt Premium Portefølje kan forvente negativt afkast. Det er således ikke kun Danske Banks politianmeldte Flexinvest-Fri, der er blevet solgt til kunderne trods forventning om negativt afkast.

Dagbladet Børsen har beregnet forventet afkast på Nordeas Premium Portefølje til at være 1,6%. Men omkostningerne er højere – 1,7%. Det giver et forventet tab på 0,1%

Finans Danmark, som er bankernes egen interesseorganisation, har netop offentliggjort nye afkastprognoser, og det er disse prognoser, der ligger til grund for beregningerne.

Børsen har ligeledes beregnet, at Nordea-kunder i risikoklassen “moderat” kun kan forvente et afkast på 0,6% efter omkostninger på 1,8%.

Bankernes høje indtjening på investeringsforeninger og investeringsprodukter er ikke noget nyt.Tværtimod – indtil for få år siden så man de årlige omkostninger helt oppe på 2,5-3,5%. Men nye regler om gennemsigtighed, hvor bankerne tvinges til at vise de årlige omkostninger (ÅOP), har bragt bankernes høje indtjening på disse investeringsprodukter frem i lyset.Det er særdeles positivt at Dagbladet Børsen og andre medier har sat fokus på bankernes indtjening på private investorer.

Der er i dag ingen obligationer med lav risiko, der giver et positivt afkast. Tværtimod er der en stor risiko for tab på disse obligationer i de kommende år. Derfor kan det undre, at bankerne stadig rådgiver kunder til at investere i obligations-investeringsforeningerne.

Har du overblik over pensionsopsparingen og de nye regler for ind- og udbetaling?

Der er mange penge at hente ved at få overblik over opsparingen og optimere pensionsopsparingen og minimere investeringsomkostningerne. Overvej derfor et formuetjek, så du får overblik over pensionsopsparingen.

Læs i denne artikel om de vigtigste ændringer i reglerne for pensionsindbetalinger og -udbetalinger, der trådte i kraft i 2018.

Der er også mange penge at tjene ved at være opmærksom på, hvad du egentlig betaler banken for at investere din aldersopsparing og ratepension.

Omkostninger ved investeringsforeninger

Har du ratepension og aldersopsparing, kan der være mange penge at hente til pensionstilværelsen ved at investere i anerkendte ETF fonde fremfor investeringsforeninger, som banken typisk anbefaler. Har du f.eks. 3 mio. kr. investeret i investeringsforeninger, kan du typisk spare 50-75.000 kr årligt ved at investere i ETF’ere fremfor investeringsforeninger. Se mere her

Få overblik over pensionsopsparingen : Book uforpligtende møde

De vigtigste ændringer i pensionsreglerne

De vigtigste ændringer i pensionsreglerne er:

1. Pensionsfradrag

Et nyt pensionsfradrag giver skattefradrag ved indbetaling på op til 70.000 kr på fradragsberettigede pensioner, altså ratepension og livrenter. Fradraget er størst, hvis der er mindre end 15 år til du går på pension. Så får du i 2019 22% i fradrag og fra 2020 er fradraget 32%

Med andre ord får du 22.400 kr i fradrag i 2020, hvis du indbetaler 70.000 kr til fradragsberettigede pensioner.

2. Aldersopsparing

Er der mindre end 5 år til du når folkepensionsalderen kan du i 2019 indbetale 48.000 kr på aldersopsparing. Du kan indbetale på denne frem til du fylder 80 år, dog under forudsætning af, at du ikke har påbegyndt udbetaling fra ratepension eller livrente.

Når aldersopsparingen skal udbetales, behøver du ikke længere få hele aldersopsparingen udbetalt på én gang, men udbetaling kan ske i flere rater og med forskellige beløb, du selv bestemmer.

Mulighed for senere udbetaling

Din aldersopsparing skal senest være udbetalt, når du fylder 80 år.

Ratepension kan udbetales over en periode på op til 30 år, men skal senest være udbetalt 30 år efter pensionsudbetalingsalder. Er din pension oprettet før 1. maj 2007, er din pensionsudbetalingsalder 60 år, hvilket betyder, at din ratepension skal være udbetalt, når du fylder 90 år.

Få overblik over opsparingen : Book uforpligtende møde

Nordea har brugt yderst tvivlsomme beregningsmetoder, da de skulle påvise overfor Finanstilsynet, at Nordea investeringsprodukt med korte obligationer forventes at give et positivt afkast til kunden.

Ifølge Finans.dk har Nordea brugt en 20 års investeringshorisont, da de har beregnet, at deres produkter med lav risiko forventes at give et positivt afkast.

Lavrisiko-produkter er traditionelt investeringsforeninger med obligationer med en kort løbetid. I dag er problemet ved disse produkter, at renten er negativ. Når banken har fået sit gebyr, er det ikke sandsynligt, at der vil være et positivt afkast tilbage til kunden.

Når Nordea investeringsprodukt benytter en 20 års tidshorisont for at godtgøre sit salg af produkter med korte obligationer til kunderne, kan de jo blot antage, at renten stiger om nogle år og derefter kan man få et positivt afkast.

Men det er mildest talt ikke seriøst. Kunder, der investerer i korte obligationer, gør det, fordi de har en kort investeringshorisont på 1-5 år. Ingen investerer med forventning om et sikkert negativt afkast de næste to år for senere at få et positivt afkast – Istedet vil man jo vente to år med at investere.

Der er megen varm luft i bankernes anbefalinger – og de flyver højt på det.

Jeg har sagt det før i denne blog, men vil gerne gentage: Når renten er negativ, skal private ikke købe korte obligationer. Sæt den del af din formue, du vil placere med lav/ingen risiko, på en bankkonto. Vil banken overbevise dig om andet, så søg uvildig finansiel rådgivning, og få en second opinion før du siger ja til bankens forslag.

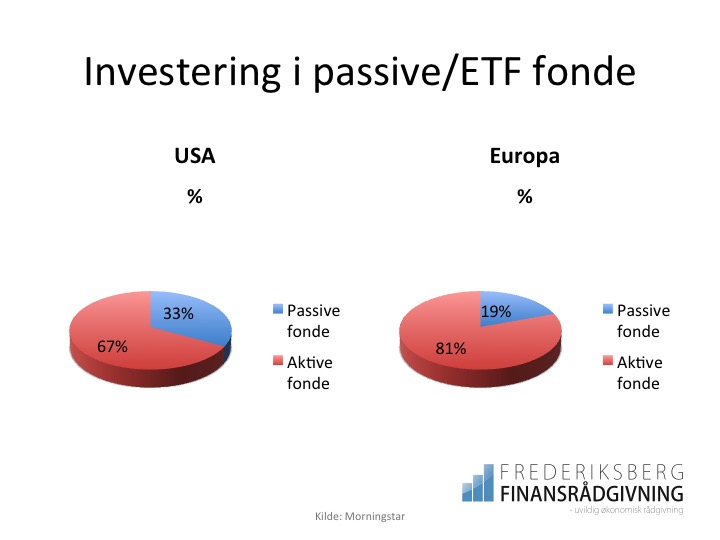

Stadig flere udskifter investeringsforeninger med ETF fonde – ikke kun i USA, men også i Europa.

I 2018 var 19% af alle forvaltede penge investeret i ETF/passive fonde – og for USA var tallet helt oppe på 33%.

Investering i ETF fonde er nærmest eksploderet siden finanskrisen. Det er både de helt store institutionelle investorer og privatinvestoren, der ser fordelen ved at investere i indeks ETF’ere fremfor investeringsforeninger.

Det er der to grunde til. Ved udskiftning af investeringsforeninger med ETF fonde bliver de årlige omkostninger reduceret kraftigt. En investeringsportefølje med indeks ETF’ere har årlige omkostninger under 0,2% mod årlige omkostninger på 1,5-3% for aktive investeringsforeninger. Investeringsforeningernes omkostninger er altså 7-15 gange så høje som ETF’ernes.

For det andet klarer investeringsforeningerne sig dårligere end indeks ETF’erne. Morningstar har igen i år offentliggjort en undersøgelse, der viser, at de aktive fonde har givet et dårligere afkast end indeksfonde. Det gælder både når man måler på de seneste et, tre, fem og ti års afkast. Kun én ud af ti aktivt forvaltede investeringsforeninger med globale aktier har slået markedet inden for de seneste ti år.

Der er altså god grund til at investere i indeks ETF’ere fremfor investeringsforeninger.

90% af 2200 forskningsbaserede undersøgelser viser, at bæredygtige investeringer giver højere afkast. Den hyppigste årsag til, at man som investor fravælger at investere bæredygtigt er frygten for, at det giver et lavere afkast at investere bæredygtigt. Men frygten er uden hold i virkeligheden.

Mere end 2200 forskningsbaserede undersøgelser af bæredygtige investeringers afkast har været gennemført de sidste 40 år. Over 90% af undersøgelserne viser, at bæredygtige (ESG) faktorer har en positiv eller neutral indflydelse på investeringsafkastet, ifølge en undersøgelse af Friede & Busch.

Man behøver ikke at gå på kompromis med afkastet, når man vælger at placere sine penge i bæredygtige investeringsfonde. Dette viser udviklingen i det amerikanske indeks, MSCI KLD 400 Social Index, der omfatter 400 amerikanske virksomheder med bæredygtige profiler. Siden 1990 har dette indeks givet 0,5% mere i årligt afkast end det gængse amerikanske indeks S&P 500.

Klimaforandringerne kalder på en kæmpemæssig grøn omstilling i de kommende år. Virksomheder, der har en bæredygtig profil vil af den grund – alt andet lige – klare sig bedre end andre virksomheder. Derfor er der god grund til at tro, at bæredygtige investeringer giver et højere afkast – også i fremtiden, der er på niveau med det øvrige aktiemarked eller bedre.

For få år siden, var det kun muligt at investere i bæredygtige fonde igennem traditionelle investeringsforeninger, hvilket er forbundet med ret høje årlige omkostninger. Men i dag er der virkelig gode muligheder for at investere bæredygtigt gennem indeks ETF’ere. Indeks ETF’erne udmærker sig ved, at de har betydeligt lavere omkostninger end almindelige investeringer. Det er endnu en god grund til at vælge at investere bæredygtigt.

Se mere om uafhængig rådgivning omkring bæredygtige investeringer her

Som investor skal du være særlig opmærksom på en fonds risiko, hvis den har et mål om at levere mere end 10% i gennemsnitligt årligt afkast.

Det kan være fristende at investere i fonde, der har høje afkastmål – hvem vil ikke gerne have et højt afkast. Men med høje afkastmål følger også høj risiko for tab – det er grundloven i investering.

Blandt finanseksperter er konsensusforventningen til afkast på globale aktier 6-7%. Hvis en fond har langsigtede afkastmål på 15-30% i årligt afkast følger der en risiko med, der er langt højere end en almindelig aktiemarkedsrisiko. Det er f.eks. tilfældet for fonden Atlas Global Macro, der siden fonden blev lanceret i maj 2021 har haft et tab på 25% på trods af, at aktiemarkedet i samme periode har givet et positivt afkast.

Fonden kan geares 6 gange, hvor fonden låner penge til investering. Herefter investeres bl.a. i højrisiko aktiver som råvarer, metaller og valutaspekulation. På grund af gearingen har denne type fonde en latent risiko for at miste alt, hvis kurserne går i den forkerte retning

Læs Børsens artikel om fonden d. 18.03.22 hvor jeg udtaler mig om investeringsrisiko her

Fonde med høje afkastmål tager store risici, og det betyder ikke kun mulighed for store afkast, men risiko for store tab. I Børsen udtaler jeg mig om fondes høje afkastmål. Børsen bringer en artikel om to højtprofilerede investeringsfonde med årligt afkastmål på 15-30%, der siden lanceringen i maj 2021 har givet tab trods stigende markeder. Den ene fond, Atlas Global Makro, har -10% i afkast i en periode, hvor det globale aktiemarked har haft to-cifrede stigninger. New Deal Invest, der har fokus på innovation og digitale forretningsmodeller, har -15% i afkast siden lanceringen i maj.

Fonde med høje afkastmål investerer typisk i en smal sektor, f.eks. teknologi eller også er de gearede (de investerer for lånte penge eller med finansielle instrumenter som futures). Hvis fonden er gearet 5 gange (det er muligt i Atlas Global Makro), aktiemarkedet falder 20% og aktierne i fonden falder tilsvarende, ja så er hele dit indskud i fonden tabt. Investér aldrig i noget, hvor du ikke kan tåle, at markedet falder 20-25%, for det sker jævnligt, at markedet falder så meget og det kommer altid, når man ikke venter det.

Læs mere her i Børsen, hvor jeg udtaler mig om emnet.